Luego de haber sufrido fuertes pérdidas durante marzo pasado, explicado fundamentalmente por el agresivo impacto que ha tenido en los mercados internacionales y también en el local la crisis sanitaria mundial del COVID-19, los fondos de pensiones lograron revertir la tendencia de caída y en abril recuperaron parte de importante de las mermas. Sin embargo, en lo que va de este 2020 casi todos los multifondos mantienen su desempeño en rojo, con excepción del Fondo E que es el de menor riesgo.

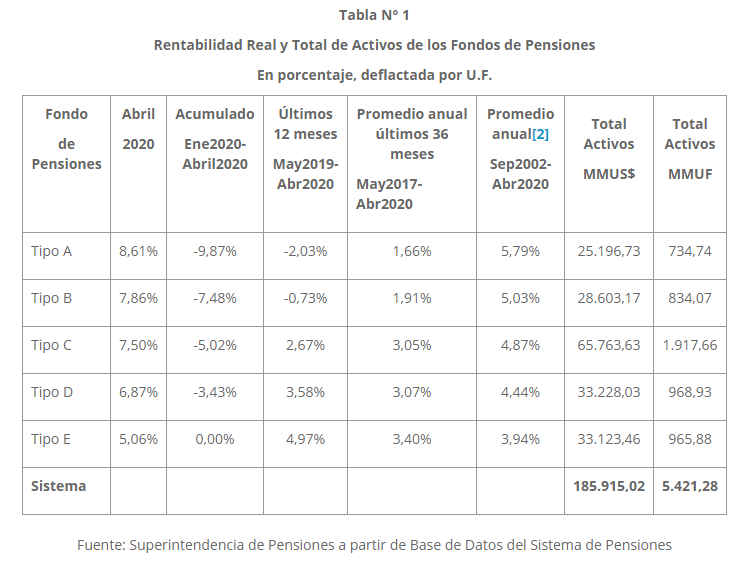

Según los datos de la Superintendencia de Pensiones (SP), en abril pasado el Fondo A (más riesgoso) lideró con una rentabilidad real de 8,61%, seguido de los fondos B (riesgoso) y C (intermedio), con retornos de 7,86% y 7,50%, respectivamente. De igual modo, el Fondo D (conservador) ganó un 6,87%, mientras que el E (más conservador) logró un 5,06%.

De esta forma, los activos previsionales alcanzaron UF 5.421 millones al 30 de abril de 2020, cifra que equivale a US$ 185.915 millones, con un tipo de cambio de $ 836,62 a igual fecha.

Los activos previsionales expresados en dólares se utilizan como referencia para comparar los activos administrados de los fondos de pensiones con otros mercados internacionales. Por esta razón, la valorización en dólares no es adecuada para comparar recursos previsionales entre períodos, ya que esa comparación está afectada por el tipo de cambio de cada momento en que se realiza el cálculo.

Asimismo, es importante reiterar que el cálculo de las pensiones no se efectúa en dólares.

Fondos de Pensiones en abril 2020

Los datos muestran que en abril la rentabilidad del fondo de pensiones Tipo A se explica principalmente por el retorno positivo que presentaron las inversiones de instrumentos extranjeros y acciones locales.

Lo anterior se puede apreciar al considerar como referencia la rentabilidad en dólares del índice MSCI mundial, con un alza de 10,69% en abril, y el retorno mensual de los títulos accionarios locales medido por el IPSA, que presentó un aumento de 21,06% durante el mismo mes.

Por su parte, la rentabilidad de los fondos de pensiones tipo B, C, D y E se explica principalmente por el retorno positivo que presentaron las inversiones en instrumentos extranjeros, acciones nacionales y títulos de deuda local.

Durante abril se observó una disminución en las tasas de interés de los instrumentos de renta fija nacional, lo que implicó un aporte positivo a la rentabilidad de estos Fondos por la vía de las ganancias de capital.

Sin embargo, lo anterior no fue suficiente como para revertir el difícil inicio de año que han tenido los fondos de pensiones tipo A, B, C y D, aún impactados por las variaciones negativas de marzo. El fondo tipo E ha logrado recuperarse completamente de las pérdidas y no presenta variación en el mismo período.

Según los datos, en enero-abril 2020 el Fondo A acumula una pérdida de 9,87%, mientras que el Fondo B una de 7,48% y el C, un retroceso de 5,02%. El Fondo D disminuyó un 3,43%, pero el Fondo E logró revertir las pérdidas, presentando una variación nula.

Perspectiva de largo plazo

Los mercados financieros local y global se han caracterizado por una alta volatilidad, principalmente explicada por los alcances de la pandemia de coronavirus a nivel mundial. En este escenario, si bien todos los activos financieros se han visto desvalorizados en los últimos meses, para la Superintendencia de Pensiones es fundamental que las personas evalúen sus decisiones de en qué fondo invertir sus ahorros previsionales de acuerdo a su ciclo de vida y su tolerancia al riesgo.

Luego, la autoridad reitera la importancia de analizar el comportamiento de los fondos de pensiones chilenos en una perspectiva de largo plazo y no tomar decisiones respecto del futuro de sus fondos basados en la búsqueda de resultados de corto plazo.

Para aportar a este análisis, es importante considerar que la evidencia muestra, en general, que los ahorros previsionales mantienen una trayectoria positiva en el tiempo, por ejemplo, desde la creación de los multifondos en septiembre de 2002.

Los datos dan cuenta que en todo este período y con el cierre al 30 de abril de 2020, el Fondo A obtiene una rentabilidad real anualizada de 5,79%, mientras que los fondos B y el C anotan retornos de 5,03% y 4,87%, respectivamente.

Los fondos D y E, en tanto, muestran ganancias reales anualizadas de 4,44% y 3,94%, respectivamente, durante el período septiembre 2002-abril 2020.

En este sentido, es interesante observar el comportamiento de los fondos de pensiones en períodos de alta volatilidad como ocurrió, por ejemplo, durante la crisis subprime. Esto se aprecia en los siguientes gráficos que dan cuenta de la evolución de los fondos chilenos.